Spis treści:

- Motywy decyzji o likwidacji spółki z o.o.

- Proces likwidacji spółki z o.o.

- Podstawy rozwiązania spółki z o.o.

- Rozwiązanie spółki z o.o. w wyjątkowych okolicznościach prawnych

- Krok I - otwarcie likwidacji, uchwała wspólników

- Krok II - zgłoszenie otwarcia likwidacji do KRS

- Krok III – wezwanie wierzycieli spółki

- Krok IV – bilans otwarcia likwidacji. Sprawozdanie finansowe

- Krok V - pozostałe czynności likwidacyjne. Sprawozdanie likwidacyjne

- Krok VI - podział majątku

- Krok VII - zakończenie likwidacji i wykreślenie spółki z o.o. z Rejestru Przedsiębiorców

- Podsumowanie

- Oferta Kancelarii

Motywy decyzji o likwidacji spółki z o.o.

Najczęstszym motywem decyzji o rozwiązaniu spółki z o.o. i jej likwidacji podejmowanej przez wspólników spółki jest eliminacja kosztów prowadzenia spółki, której działalność nie jest w pełni rentowna lub nie jest perspektywiczna. Decyzja taka jest najczęściej uzasadniona kosztami stałymi jakie są ponoszone w związku z istnieniem spółki z o.o., które nie znajdują odpowiedniego odzwierciedlenia w przychodach spółki. Podjęcie decyzji o likwidacji spółki w takim wypadku należy uznać za świadomy i dojrzały wyraz zarządzania prowadzoną działalnością, dzięki czemu nie doprowadza się do sytuacji, w której długotrwała akceptacja braku rentowności prowadzonej działalności prowadzi do wysokich strat spółki i w konsekwencji stanowi istotne ryzyko dla osób zarządzających poniesienia odpowiedzialności majątkiem prywatnym. Przeprowadzona świadomie i z poszanowaniem interesów wierzycieli likwidacja spółki z o.o. jest najlepszym sposobem na uniknięcie ryzyka poniesienia odpowiedzialności prawnej przez osoby zarządzające spółką.

Proces likwidacji spółki z o.o.

W celu omówienia krok po kroku procesu likwidacji spółki z o.o. należy wskazać, że likwidacja służy formalnemu zakończeniu bytu prawnego jakim jest spółka z o.o. z uregulowaniem po drodze wszelkich jej spraw w tym i korporacyjnych, organizacyjnych, w efekcie doprowadzających do rozwiązania spółki z o.o. i jej wykreślenia z Krajowego Rejestru Sądowego.

Likwidację spółki z o.o. można podzielić na etapy i kroki. Wszystkie czynności w każdym z etapów likwidacji spółki z o.o. należy podjąć zachowując konkretną ich kolejność. Poniżej omówimy je w kolejnych krokach.

Od czego jednak zacząć? Jakie są podstawy zakończenia istnienia spółki z o.o. w obrocie gospodarczym?

Podstawy rozwiązania spółki z o.o.

Kodeks spółek handlowych wskazuje nam w art. 270 podstawy rozwiązania spółki z o.o. Zostaną one krótko omówione zanim przejdziemy do wskazani konkretnych kroków likwidacji.

Rozwiązanie spółki z o.o. może nastąpić w związku z:

- przyczynami przewidzianymi w umowie spółki. Wspólnicy zakładając spółkę mogą określić dowolnie w umowie spółki przyczyny jej rozwiązania. Będzie to zależało z pewnością od branży w jakiej działają, od zaplanowanego celu gospodarczego, dla jakiego założyli spółkę, od utraty uzyskanych licencji, koncesji i pozwoleń, czy po prostu od upływu określonego czasu na jaki została zawarta spółka. Jest to sytuacja rzadka, lecz spotykana w praktyce.

- uchwałą wspólników o rozwiązaniu spółki stwierdzoną protokołem sporządzonym przez notariusza. Jest to właściwie podstawa likwidacji spółki występującą najczęściej. W przypadku spółki, której umowa została zawarta przy wykorzystaniu wzorca umowy, uchwała wspólników o rozwiązaniu spółki może zostać podjęta i opatrzona przez wszystkich wspólników kwalifikowanym podpisem elektronicznym, podpisem zaufanym lub podpisem osobistym. Jest to przypadek kiedy nie ma wymogu podjęcia uchwały w formie aktu notarialnego.

- uchwałą wspólników o przeniesieniu siedziby spółki za granicę. Przeniesienie siedziby spółki za granicę uznana jest za podstawę do likwidacja spółki na terenie Rzeczpospolitej Polskiej.

- ogłoszeniem upadłości spółki. W tym przypadku rozwiązanie spółki następuje po zakończeniu postępowania upadłościowego i wykreśleniu spółki z rejestru przedsiębiorców.

- innymi przyczynami przewidzianymi prawem. Tutaj należy wymienić sytuacje związane z brakiem wymogów działania spółki określonych prawem.

Gdy likwidacja spółki z o.o. następuje dobrowolnie, to należy pamiętać o tym, że jej inicjacja nie następuje ex lege i trzeba przeprowadzić przypisany prawem szereg czynności prawnych służących rozwiązaniu spółki.

Rozwiązanie spółki z o.o. w wyjątkowych okolicznościach prawnych

Rozwiązanie spółki może również orzec sąd, jeżeli osiągnięcie celu spółki stało się niemożliwe, albo jeżeli zaszły inne ważne przyczyny wywołane stosunkami wewnętrznymi spółki. Odbywa się to na żądanie wspólnika lub członka organu.

W wyjątkowych okolicznościach, organ państwowy oznaczony w odrębnej ustawie, w przypadku, gdy sytuacje naruszające prawo wywołane przez działanie spółki zagrażają interesowi publicznemu, może żądać rozwiązania tej spółki z o.o.

Krok I – otwarcie likwidacji, uchwała wspólników

Otwarcie likwidacji rozpoczyna się najczęściej w wyniku podjęcia uchwały wspólników o otwarciu likwidacji.

Uchwały dotyczące rozwiązania spółki wspólnicy podejmują na nadzwyczajnym zgromadzeniu wspólników, a protokół ze zgromadzenia musi zostać sporządzony w formie aktu notarialnego. Uchwała powinna zostać podjęta większością 2/3 głosów, chyba, że umowa przewiduje surowsze warunki w tym zakresie (np. jednomyślność).

Nadmienić należy, że wspólnicy mogą wówczas działać za pośrednictwem pełnomocników, nie mają obowiązku osobistego stawiennictwa. Uchwały jakie należy podjąć dotyczyć powinny:

- postawienia spółki z o.o. w stan likwidacji (otwarcie likwidacji spółki),

- powołania likwidatora spółki z o.o., a jeśli wspólnicy nie podejmą uchwały o powołaniu likwidatora to – w braku odmiennych postanowień umowy spółki – likwidatorami zostaną członkowie zarządu spółki,

- określenia sposobu reprezentacji spółki z o.o. w likwidacji przez likwidatora.

Likwidator musi wyrazić zgodę na pełnienie przedmiotowej funkcji najlepiej w formie oświadczenia, które należy dołączyć do wniosku o wpis otwarcia likwidacja spółki z o.o.

Kto może być likwidatorem?

Zgodnie z art. 276 Kodeksu spółek handlowych likwidatorami są członkowie zarządu, chyba że umowa spółki lub uchwała wspólników stanowi inaczej (można zatem powołać osoby trzecie). W praktyce, aby zakończenie bieżących interesów spółki nastąpiło sprawnie, odbywa się to właśnie w ten sposób. To członkowie zarządu mają najlepszą wiedzę o wewnętrznej organizacji spółki, o stanie jej finansów, relacji z pracownikami i jej kontrahentami. Może być nim każdy kto posiada pełną zdolność do czynności prawnych oraz nie został skazany za przestępstwa wymienione w art. 18 Kodeksu spółek handlowych.

Likwidatorzy mogą być w każdym czasie odwołani na mocy uchwały wspólników, jeżeli umowa spółki nie stanowi inaczej.

Dzień otwarcia likwidacji następuje w dacie podjęcia ww. uchwał. Podejmując uchwałę o otwarciu likwidacja spółki warto rozważyć świadomy wybór konkretnego dnia ponieważ jest to dzień na jaki należy otworzyć księgi rachunkowe spółki (po ich zamknięciu na dzień poprzedzający) w związku z otwarciem likwidacji spółki.

Dla zachowania porządku prawnego oraz informacji dla kontrahentów biznesowych, likwidację prowadzi się pod firmą spółki z dodaniem oznaczenia „w likwidacji”. Następuje to po ujawnieniu informacji w KRS.

Jeśli chodzi natomiast o osobowość prawną to spółka ją zachowuje w czasie prowadzenia likwidacji.

Odpowiedzialność likwidatora

Likwidator nie jest członkiem zarządu. Co istotne jednak, za podejmowane działania ponosi on odpowiedzialność na tych samych zasadach co członkowie zarządu, a więc na podstawie art. 299 ksh, który wskazuje że likwidatorzy odpowiadają za zobowiązania spółki z o.o. w likwidacji całym swoim majątkiem.

Odpowiedzialność ta występuje, gdy egzekucja z majątku spółki okaże się bezskuteczna. We wspomnianych artykule określono przesłanki wyłączające odpowiedzialność.

Krok II – zgłoszenie otwarcia likwidacji do KRS

Po nadzwyczajnym zgromadzeniu wspólników należy zebrać dokumenty na nim uchwalone i złożyć we właściwym dla spółki z o.o. sądzie rejestrowym za pośrednictwem systemu PRS. Musi się to odbyć w terminie 7 dni od dnia otwarcia likwidacji i jest to zadanie likwidatora, który jednak może działać przez pełnomocnika.

W zgłoszeniu do KRS należy wykreślić dotychczasowych członków zarządu oraz osoby pełniące funkcję prokurenta, ujawnić natomiast dane likwidatorów – uprawnionych do reprezentowania spółki z o.o. w likwidacji.

Do sądu rejestrowego należy zgłosić otwarcie likwidacji, nazwiska i imiona likwidatorów oraz ich adresy albo adresy do doręczeń elektronicznych, sposób reprezentowania spółki przez likwidatorów i wszelkie w tym zakresie zmiany, nawet gdyby nie nastąpiła żadna zmiana w dotychczasowej reprezentacji spółki.

Jakie konkretnie dokumenty będą potrzebne do zgłoszenia w elektronicznym systemie PRS? W systemie PRS należy złożyć:

- uchwałę wspólników o rozwiązaniu spółki z o.o. (lub inne dokumenty potwierdzające rozwiązanie spółki z o.o. – wskazujące na ziszczenie się okoliczności wskazanych w umowie spółki, orzeczenie sądu),

- uchwałę o powołaniu likwidatora wraz z określeniem sposobu reprezentacji spółki z o.o. w likwidacji,

- oświadczenie o wyrażeniu zgody przez likwidatora na pełnienie tejże funkcji, najczęściej jest ujęte w akcie notarialnym z nadzwyczajnego zgromadzenia wspólników,

- oświadczenie z adresem do doręczeń likwidatora; niekoniecznie musi to być adres zamieszkania likwidatora,

- dowód uiszczenia opłaty sądowej i za ogłoszenie w Monitorze Sądowym i Gospodarczym. Przy czym najwygodniej wniosek opłacić w systemie.

Tym sposobem, od momentu ujawnienia informacji o otwarciu likwidacji w KRS, spółka jest w okresie likwidacji.

Czego nie można robić po otwarciu likwidacji, zgodnie z Kodeksem spółek handlowych?

W okresie likwidacji nie można, nawet częściowo, wypłacać wspólnikom zysków ani dokonywać podziału majątku spółki przed spłaceniem wszystkich zobowiązań. Natomiast dopłaty, które są wnoszone do spółki mogą być uchwalane tylko za zgodą wszystkich wspólników.

Kolejne czynności likwidacyjne będą zmierzały do zakończenia likwidacji spółki z o.o.

Krok III – wezwanie wierzycieli spółki

Zgodnie z art. 279 Kodeksu spółek handlowych likwidatorzy muszą zawiadomić wierzycieli spółki o otwarciu likwidacji w Monitorze Sądowym i Gospodarczym. Następuje to poprzez wezwanie do zgłoszenia przez nich ich wierzytelności w terminie trzech miesięcy od dnia tego ogłoszenia. Tutaj opłata zależy od ilości znaków zawartych w ogłoszeniu.

Co istotne, wierzyciele spółki, którzy nie zgłosili swoich roszczeń we właściwym terminie ani nie byli spółce znani, mogą żądać zaspokojenia swoich należności z majątku spółki jeszcze niepodzielonego. Szerzej opisano to zagadnienie w akapicie dotyczącym podziału majątku spółki.

Często się zdarza, ze wspólnicy likwidują spółkę, która nie prowadzi już działalności gospodarczej, a wszelkie zobowiązania zostały spłacone. Mimo wiedzy w tym temacie, likwidatorzy nie mogą pominąć kroku, jakim jest ogłoszenie likwidacji spółki w MSiG.

Niezależnie od tego jaki jest stan majątkowy spółki, ogłoszenie oraz wezwanie wierzycieli jest niezbędne. Sądy rejestrowe, przy rozpatrywaniu wniosków o wykreślenie spółki z KRS, często bowiem wymagają dołączenia dowodu ogłoszenia w MSiG i weryfikują czy został zachowany 3-miesięczny odstęp czasu.

Krok IV – bilans otwarcia likwidacji. Sprawozdanie finansowe

Kolejnym krokiem jest przejście do czynności likwidacyjnych dotyczących majątku spółki, relacji z klientami, kontrahentami, pracownikami, współpracownikami. Na tym etapie do likwidatora należy zakończenie tych relacji. Następuje to poprzez rozwiązanie umów, sprzedaż majątku, spłatę wierzycieli.

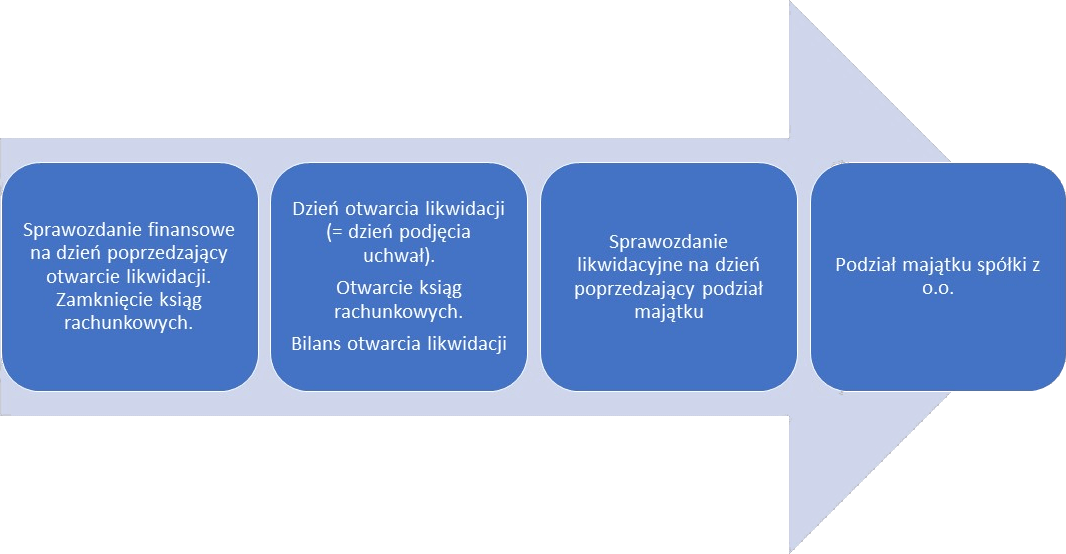

W dniu poprzedzającym otwarcie likwidacji dochodzi do zamknięcia ksiąg rachunkowych spółce z o.o. Dlatego na dzień poprzedzający dzień otwarcia likwidacji należy sporządzić sprawozdanie finansowe. Sporządzenie tego sprawozdania powinno nastąpić w terminie trzech miesięcy.

W dniu otwarcia likwidacji należy otworzyć księgi rachunkowe i sporządzić bilans otwarcia likwidacji, czyli bilans likwidacyjny. Następnie należy je przedstawić do zatwierdzenia zgromadzeniu wspólników. Bilans ten jest sporządza się na dzień otwarcia likwidacji, czyli tak jak wcześniej wspomniano – na dzień podjęcia uchwały o rozwiązaniu spółki z ograniczoną odpowiedzialności i postawienia jej w stan likwidacji. Nie należy go zgłaszać w KRS.

Co się powinno znaleźć w takim dokumencie?

Sporządzenie tego dokumentu jest zadaniem dla księgowych, ale też i likwidatora. Wskazówką będzie art. 29 ust 1 i 2a ustawy o rachunkowości. Zgodnie z nimi spółka powinna wycenić aktywa po cenach sprzedaży netto możliwych do uzyskania, nie wyższych od cen ich nabycia albo kosztów wytworzenia, pomniejszonych o dotychczasowe odpisy amortyzacyjne lub umorzeniowe, a także odpisy z tytułu trwałej utraty wartości.

Bilans likwidacyjny ma bowiem służyć określeniu wartości po jakiej można zbyć aktywa i chronić wspólników przed zaniżaniem wartości majątku spółki z ograniczoną odpowiedzialnością na etapie likwidacji.

Dodatkowo likwidatorzy powinni po upływie każdego roku obrotowego składać zgromadzeniu wspólników sprawozdanie ze swej działalności oraz sprawozdanie finansowe. Dokumenty te zgodnie z przepisami należy zamieścić w portalu finansowym.

Krok V – pozostałe czynności likwidacyjne. Sprawozdanie likwidacyjne

Pozostałymi czynnościami likwidacyjnymi, które leżą w kompetencji likwidatorów są wszystkie czynności zmierzające do tego, aby zakończyć interesy bieżące spółki. Likwidatorzy muszą w tym celu:

- ściągnąć wierzytelności spółki z o.o.,

- wykonać zobowiązania spółki z o.o.,

- upłynnić majątek spółki z o.o.

Co do zasady, likwidatorzy nie mogą zawierać nowych umów, ani zaciągać nowych zobowiązań, chyba że działania te służą zakończeniu spraw w toku.

Jeśli chodzi o nieruchomości będące majątkiem spółki, to mogą być zbywane w drodze publicznej licytacji, a z wolnej ręki – jedynie na mocy uchwały wspólników i po cenie nie niższej od uchwalonej przez wspólników.

Kolejnym krokiem jest podział pozostałego majątku spółki pomiędzy wspólników.

Jednak na dzień poprzedzający ten podział do zadań likwidatorów należy sporządzenie sprawozdania likwidacyjnego.

Krok VI – podział majątku

Po uregulowaniu zobowiązań spółki, rozwiązaniu umów i zaspokojeniu wierzycieli spółki kolejnym krokiem jest podział pozostałego majątku między wspólników, zgodnie z ich udziałami. Umowa spółki może określać inny podział majątku między wspólnikami.

Jednakże nie może nastąpić przed upływem sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli.

Moment podziału majątku ma znaczenie z punktu widzenia wierzycieli zgłaszających swoje wierzytelności.

Wspólnicy, którzy w ramach podziału majątku dokonanego po upływie 6 miesięcy od daty ogłoszenia w Monitorze Sądowym i Gospodarczym, otrzymali w dobrej wierze przypadającą na nich część majątku spółki, nie są obowiązani do jej zwrotu w celu pokrycia należności spóźnionych wierzycieli.

W celu prawidłowego umiejscowienia sporządzania ww. sprawozdań pomocna będzie grafika przedstawiająca przykładowe daty i szeregująca kolejność sporządzanych podczas likwidacji sprawozdań.

Krok VII – zakończenie likwidacji i wykreślenie spółki z o.o. z Rejestru Przedsiębiorców

Po zatwierdzeniu postępowania likwidacyjnego następuje ostatni krok zmierzający do zakończenia istnienia spółki z o.o. Należy przedłożyć do KRS dokumenty świadczące o zakończeniu likwidacji wraz z wnioskiem o wykreślenie spółki. Koniecznie jest załączenie następujących dokumentów:

- sprawozdania likwidacyjnego,

- uchwał ze zgromadzenia wspólników w przedmiocie zatwierdzenia sprawozdania likwidacyjnego, zatwierdzenia sprawozdania likwidatora z jego działalności, udzielenia likwidatorowi absolutorium, podziału majątku likwidowanej spółki z o.o. oraz wyznaczenia osoby upoważnionej do przechowywania ksiąg i dokumentów spółki. z o.o. w likwidacji,

- oświadczenia likwidatora o ogłoszeniu sprawozdania likwidacyjnego w siedzibie likwidowanej spółki z o.o.,

- oświadczenia likwidatora o braku toczących się postępowań sądowych, administracyjnych, komorniczych oraz o zaspokojeniu wszystkich wierzytelności,

- ogłoszenia wzywające wierzycieli do zgłaszania swoich wierzytelności, które było opublikowane w MSIG,

- dowodu uiszczenia opłaty sądowej od wniosku o wykreślenie spółki z o.o. z Rejestru Przedsiębiorców oraz opłaty za ogłoszenie w Monitorze Sądowym i Gospodarczym. Przypominamy, że najwygodniej dokonań opłaty w systemie.

Ostatnim obowiązkiem likwidatora jest zawiadomienie o rozwiązaniu spółki właściwego urzędu skarbowego. Należy przekazać odpis sprawozdania likwidacyjnego.

Podsumowanie

Powyżej przedstawiono etapy likwidacji spółki z ograniczoną odpowiedzialnością krok po kroku zmierzające do wykreślenia spółki. Są to czynności, które wymagają odpowiedniego przygotowania na gruncie prawnym. Potrzebna jest wiedza prawnicza i harmonogram działania, aby wszystkie czynności likwidacyjne w celu rozwiązania spółki wykonać prawidłowo i w terminach przewidzianych prawem.

W tym celu warto skorzystać z pomocy doświadczonych adwokatów, radców prawnych oraz doradców podatkowych.

Oferta Kancelarii

Jeżeli jesteś zainteresowany pomocą prawną przy procedurze likwidacji spółki z ograniczoną odpowiedzialnością i wykreślenia spółki z rejestru, potrzebujesz doradztwa prawno- podatkowego w przy podjęciu decyzji biznesowych, zapoznaj się z ofertą Kancelarii.